マウスピース矯正、月々いくらなら始められる?分割払いの全体像を整理

「矯正に興味はあるけど、60〜80万円を一度に用意するのは正直きつい…」。費用面がネックで踏み出せずにいる方は少なくありません。マウスピース矯正の費用は、デンタルローン・クレジットカード分割・院内分割の3つの方法で分けて支払うことが可能です。ただし金利や審査の有無、毎月の負担額は方法ごとに大きく異なります。本記事では70万円の矯正費用を想定した具体的なシミュレーションと比較表を交え、住宅ローンへの影響や医療費控除まで、判断に必要な情報を整理しました。

この記事の要点まとめ

- デンタルローン・クレジットカード分割・院内分割の3つの方法を金利・審査・分割回数で比較し、状況別の最適な選択肢を提示

- 70万円の矯正費用を想定した月々の支払額と総支払額のシミュレーションを、3つの方法で具体的に算出

- 住宅ローン審査への影響・医療費控除の適用条件・産休育休中の支払いなど、見落としやすい注意点を解説

- マウスピース矯正の分割払い3つの方法|金利・審査・月額を一覧比較

- 費用70万円で月々いくら?分割払いシミュレーション比較表

- 分割払いで見落としがちな3つの誤解|住宅ローン・医療費控除・産休中の支払い

- 自分に合った支払い方法の選び方|状況別の判断フローチャート

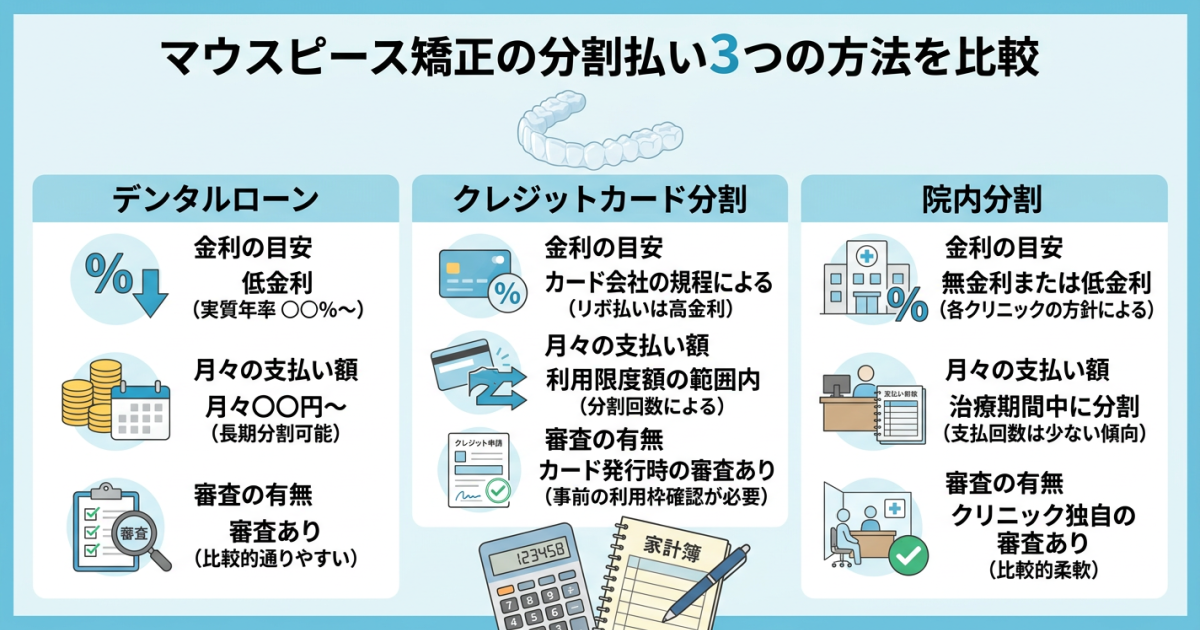

マウスピース矯正の分割払い3つの方法|金利・審査・月額を一覧比較

まずは全体像をつかむために、3つの分割払い方法の違いを一覧にまとめます。

| 項目 | デンタルローン | クレジットカード分割 | 院内分割 |

|---|---|---|---|

| 実質年率 | 3〜8%程度 | 12〜15%程度 | 無利息が多い |

| 審査 | 信販会社の審査あり | カード会社の審査済み枠を利用 | 原則なし(医院の判断) |

| 分割回数 | 最大84〜120回 | 最大24〜36回が一般的 | 6〜24回程度 |

| 向いている人 | 月々の負担を軽くしたい方 | 手続きの手間を減らしたい方 | 金利をゼロにしたい方 |

ここからは、それぞれの仕組みをもう少し詳しく見ていきます。

デンタルローンの金利相場と審査基準|正社員なら通りやすい?

デンタルローンは、信販会社(アプラス・オリコ・ジャックスなど)が矯正費用をいったん立替払いし、患者さんが毎月返済していく仕組みです。実質年率は3〜8%が相場で、銀行のフリーローン(年率5〜14%程度)より低めに設定されている傾向があります。

審査で確認されるのは、主に「安定した収入の有無」「ほかの借入状況」「過去の返済履歴」の3点です。正社員で勤続1年以上あれば比較的通りやすいとされていますが、パートやアルバイトでも継続収入があれば申し込みできるケースは珍しくありません。とくに重視されるポイントは以下のとおりです。

- 勤続年数と雇用形態:正社員が有利とはいえ、派遣やパートでも勤続期間が長いほど評価につながる

- 年収に対する返済負担率:ほかのローンと合算して年収の30〜35%以内が一つの目安

- 信用情報の履歴:過去に延滞がないかどうかが重要な判断材料になる

クレジットカード分割払いの手数料率と注意すべきポイント

すでにお手持ちのクレジットカードで「分割で」と伝えるだけで利用できる方法です。新たな審査が不要なぶん、手軽さは3つのなかでも際立っています。

ただし注意したいのが実質年率の高さ。多くのカード会社で12〜15%程度に設定されており、デンタルローンの2〜4倍にのぼることも少なくありません。加えて分割回数は24回前後が上限というカードが多く、月々の負担がかさみやすい構造です。

もう一つ見落としがちなのがリボ払いへの切り替えです。分割のつもりが、カードの設定上リボ払いになっていた——という事例は意外とあります。リボ払いは毎月の返済額が一定で気楽に見える反面、元金がなかなか減らず総支払額が膨らみやすい仕組み。申し込み前にカードの支払い設定を確認しておくことをおすすめします。

院内分割は本当に審査なし?対応条件と分割回数の上限

院内分割は、歯科医院と患者さんの間で直接分割の約束を結ぶ方法です。信販会社を介さないため、個人信用情報に記録が残りません。「住宅ローンへの影響が気になる」という方にとって、この点は心強いポイントでしょう。

金利がかからない医院が多い一方、分割回数は6〜24回と少なめ。70万円を12回で割ると月々約58,000円となり、家計への負担は決して小さくありません。さらに「治療期間内に完済」を条件とする医院もあるため、「審査なし=どなたでも利用可能」とは限らない点を押さえておきましょう。

当院(大橋歯科・矯正歯科)でも、カウンセリング時にお支払い方法を丁寧にご説明しています。どの方法が利用できるか、ご自身の状況に合った選択肢は何かを一緒に整理できますので、まずはお気軽にご相談ください。

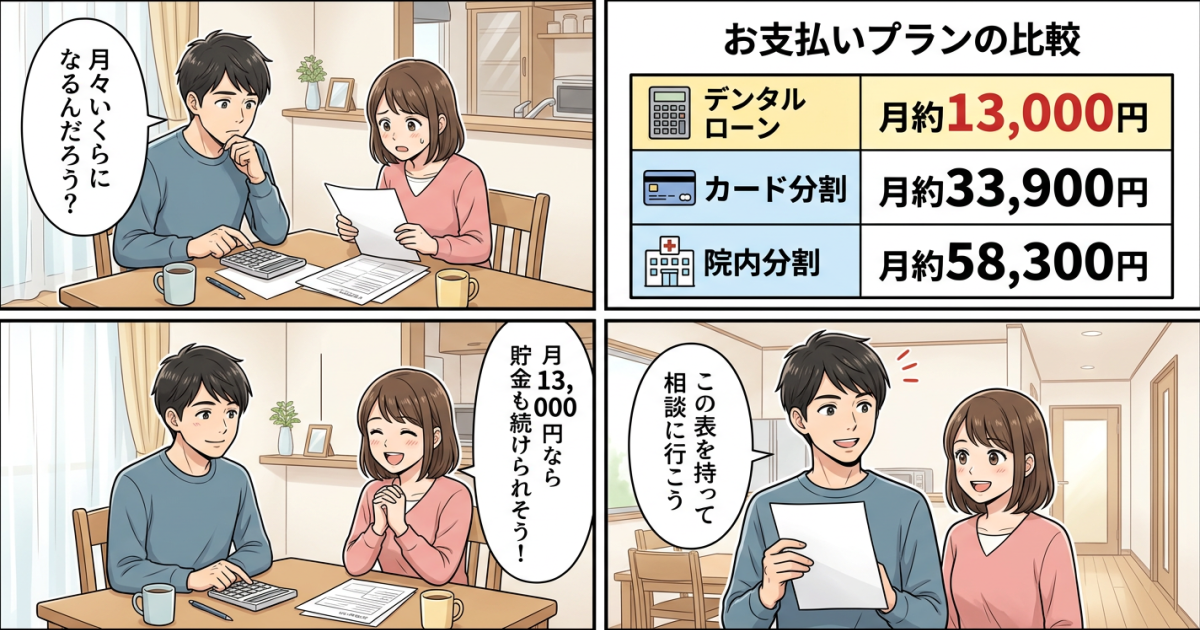

費用70万円で月々いくら?分割払いシミュレーション比較表

ここでは矯正費用70万円を前提に、3つの方法で月々の支払い額と総額を試算します。「結局、いくら余分にかかるのか」を数字で確かめてみましょう。

デンタルローン60回払い|月額約13,000円・総額は約79万円

実質年率5%・60回(5年)払いで試算すると、月々の返済額は約13,200円、総支払額は約79万2,000円。金利負担は約9万2,000円です。

月13,000円台であれば、共働きで手取り38万円ほどのご家庭でも貯蓄ペースを大きく崩さず続けやすい水準といえるでしょう。ボーナス併用払いに対応するローンを選べば、毎月の返済額をさらに抑えることも可能です。

カード24回払い vs 院内12回払い|月額と総額の差を数字で確認

続いて、クレジットカード24回払い(年率15%)と院内分割12回払い(無利息)を並べます。

| 項目 | カード24回(年率15%) | 院内分割12回(無利息) |

|---|---|---|

| 月々の支払額 | 約33,900円 | 約58,300円 |

| 総支払額 | 約81万4,000円 | 70万円(増額なし) |

| 金利負担 | 約11万4,000円 | 0円 |

カード分割は月々を3万円台に抑えられる反面、金利だけで約11万円が上乗せされます。対して院内分割は総額70万円のままですが、月約58,000円は家計によってはかなりの負担になり得ます。

3つの方法を並べて分かる「月額」と「総額」の最適バランス

3つの方法をまとめると、次のような構図が浮かび上がります。

| 支払い方法 | 月額の目安 | 総支払額 | 金利負担 |

|---|---|---|---|

| デンタルローン(年率5%・60回) | 約13,200円 | 約79万2,000円 | 約9万2,000円 |

| カード分割(年率15%・24回) | 約33,900円 | 約81万4,000円 | 約11万4,000円 |

| 院内分割(無利息・12回) | 約58,300円 | 70万円 | 0円 |

選び方の軸はシンプルです。月々をとにかく軽くしたいならデンタルローン、総額を1円でも抑えたいなら院内分割、手続きの手軽さを重視するならカード分割——こう整理するとわかりやすいのではないでしょうか。ご家族で相談される際、この表をそのまま見ていただくとスムーズかもしれません。

なお、当院ではiTero エレメント 5D プラスを用いた精密な歯型採取を行い、治療開始前にトータルフィー(治療にかかる総額)をご提示しています。「途中で追加費用が発生するのでは」という不安をできるだけ軽減できるよう、費用面の透明性を大切にしています。

分割払いで見落としがちな3つの誤解|住宅ローン・医療費控除・産休中の支払い

分割払いの仕組みを理解したところで、多くの方が「なんとなく不安」と感じやすいポイントを3つ取り上げます。正確に把握しておけば、漠然とした心配はかなり軽くなるはずです。

誤解①「デンタルローンがあると住宅ローンに通らない」は本当か

デンタルローンがあるというだけで住宅ローンの審査に通らなくなるわけではありません。ただし、まったく影響がないかといえば、そう言い切れない部分もあります。

デンタルローンは個人信用情報に「借入」として記録されます。住宅ローンの審査では「返済負担率」(年収に対する年間返済額の割合)が確認され、矯正のローンもここに合算される仕組みです。年収400万円以上の場合、返済負担率35%が一つの目安とされています。矯正ローンが月13,200円(年間約15万8,000円)程度であれば、借入可能額への影響は限定的と考えられるでしょう。

それでも気になるという方は、住宅ローンの申し込みまでにデンタルローンを完済しておくか、信用情報に記録が残らない院内分割を選ぶ方法もあります。マイホーム購入のスケジュールが決まっている方は、カウンセリング時にそのことをお伝えいただくと、返済計画を一緒に検討しやすくなります。

誤解②「分割払いだと医療費控除は使えない」わけではない

「分割だと控除の対象にならないのでは?」と心配される方もいますが、分割払いでも医療費控除は利用可能です。ポイントは「いつ支払ったか」にあります。

- 院内分割・カード分割の場合:その年に実際に支払った金額が、その年の医療費控除の対象

- デンタルローンの場合:信販会社が医院へ一括で立替払いをした年に、治療費の全額が控除対象

つまりデンタルローンであれば、契約した年の確定申告で70万円全額を医療費として申告できる可能性があります。所得税率10%の方なら、住民税と合わせて数万円程度の還付・減額が見込めるでしょう。確定申告にはローン契約書や領収書が必要ですので、書類は忘れずに保管しておいてください。

誤解③「産休・育休中でも分割なら安心」に潜む注意点

「月々の金額が小さいから、産休に入っても問題ないだろう」——この考え方には、少し慎重になったほうがよいかもしれません。

産休・育休中の収入は、出産手当金や育児休業給付金が中心で、通常の手取りの5〜7割程度に下がるのが一般的です。この期間もローンやカードの支払いは止まりません。デンタルローンには返済猶予の仕組みがないケースが多いため、「支払いが難しくなった」という事態を避けるには、産休期間中の家計収支までシミュレーションに含めておくことが大切です。

矯正を始めるタイミングと妊娠の計画が重なっている場合は、頭金を多めに入れて月々の返済を抑える、あるいは治療期間内に完済できる院内分割を選ぶなど、「収入が減る期間」をあらかじめ織り込んだプランを立てておくと安心でしょう。

自分に合った支払い方法の選び方|状況別の判断フローチャート

「自分にはどの方法が合っているのか」——ここでは状況ごとにおすすめの選択肢を整理します。

月々の負担を最小限にしたい場合はデンタルローン一択?

月額をもっとも低く抑えたいなら、デンタルローンの長期分割がやはり第一候補です。60回払いで月約13,000円、84回まで延ばせるローンなら月額1万円を切る計算も成り立ちます。

とはいえ、回数が増えるほど金利の総負担も膨らむ点は見過ごせません。ここで一つの工夫として、頭金を10〜20万円用意するだけで月額・総額の両方をぐっと下げられます。たとえば頭金20万円を入れて借入額を50万円にすれば、60回払いでも月額約9,400円、金利負担は約6万6,000円まで圧縮できる計算です。

マイホーム購入が近い場合に優先すべき支払い方法

2〜3年以内にマイホームを検討中なら、信用情報に記録が残らない院内分割を優先的に考えてみてください。月々の負担は大きくなるものの、住宅ローンの審査への影響を避けられるのは見逃せないメリットです。

デンタルローンを利用する場合でも、住宅ローンの申し込みまでに完済できるスケジュールを組めば影響は最小限に抑えられます。返済負担率が年収に対して35%以内に収まっているか、矯正の返済と住宅ローンの返済を合算してチェックしてみると判断材料になるでしょう。

デンタルローンの審査に通らなかった場合の具体的なリカバリー策

万が一審査に通らなかった場合でも、選択肢がなくなるわけではありません。

- 院内分割に切り替える:信用情報を参照しないため、ローン審査の結果に左右されない

- 頭金を増やして再申請する:借入額を減らすことで審査のハードルが下がることがある

- 銀行のフリーローン・多目的ローンを検討する:金利は年率5〜14%と幅があるものの、医療目的で利用できる商品も増えている

「保証人を立てる」以外にもリカバリーの道はありますので、審査結果だけで矯正を諦める必要はありません。

当院(大橋歯科・矯正歯科)では、矯正治療1,500症例以上の実績をもとに、費用のご相談にも丁寧にお応えしています。カウンセリングでは費用や治療期間について納得いただけるまでご説明し、ご家族への説明も承っております。和歌山・有田エリアでマウスピース矯正の分割払いについてお悩みの方は、まずは無料カウンセリングでお気軽にご相談ください。

よくある質問

Q. 矯正の分割払いは何回までできますか?

A. デンタルローンの場合、最大84〜120回払いに対応する信販会社もあります。クレジットカード分割は24〜36回程度が上限のことが多く、院内分割は6〜24回が一般的です。医院や契約先によって上限は異なるため、カウンセリング時にご確認ください。

Q. インビザラインは院内分割で支払えますか?

A. 院内分割に対応している歯科医院であれば、インビザラインを含むマウスピース矯正でも利用できるケースがあります。対応の可否や分割回数は医院ごとに異なりますので、事前のお問い合わせをおすすめします。

Q. デンタルローンの審査に通らなかった場合はどうすればよいですか?

A. 頭金を増やして借入額を減らし再申請する、院内分割へ切り替える、銀行のフリーローンや多目的ローンを活用するなどの方法があります。一つの審査結果だけで諦めず、歯科医院に相談してみてください。

Q. 分割払い中に矯正治療を中断した場合、支払いはどうなりますか?

A. デンタルローンの場合、治療を中断しても返済義務は残ります。解約時の返金ルールは契約内容によって異なるため、契約前に中途解約の条件を必ず確認しておきましょう。

Q. ボーナス払いは併用できますか?

A. デンタルローンではボーナス併用払いに対応している商品があります。ボーナス月にまとまった金額を返済することで、通常月の負担を軽減できる仕組みです。対応の有無はローン商品によって異なりますので、申し込み時にご確認ください。

2001年 大阪歯科大学臨床研修修了

2002年 大阪歯科大学歯科矯正学講座入局

南カリフォルニア大学コース修了

Invisalign ライセンス取得

Dr.koyata 舌側矯正コース修了